楢嵹僐儔儉亀俰僐僗僩夵妚偺峫偊曽亁 戞 13夞栚

夵慞傪嵿柋夛寁偱昡壙偡傞

愭夞傑偱偺條乆側夵慞偵傛偭偰丆Order-to-Delivery-Lead-Time偼戝暆偵抁弅偝傟丆僩亅僞儖嵼屔傕寖尭偟傑偟偨偐傜丆偦偺惉壥傪崯張偱揨傔傞偲偄偆偺偑摉慠偺棳傟偵側傝傑偡丅

偲偙傠偑丆巹払偼偦偺惉壥傪昞尰偡傞亀夛寁妛亁偵偮偄偰偺嫟捠偺擣幆偑枹偩弌棃偰偄傑偣傫丅偲尵偄傑偡偺偼丆暰幮偺宱尡偐傜傕偺怽偣偽丆杦偳偺夛幮慻怐偱偼丆惗嶻岺掱偺夵慞傪恑傔傞棫応偺恖偺懡偔偼丆

- 嶌嬈堳偲偟偰夛幮偵擖傝丆Leader丆怑挿丆壽挿偲弌悽偟偨恖

- 媄弍幰偲偟偰嵦梡偝傟丆惗嶻媄弍娭楢偐傜惢憿壽挿丆惢憿晹挿偲偄偆僉儍儕傾偺恖

宱嵪妛晹弌恎偲尵傢傟傞曽払偱傕丆亀夛寁妛亁傪妛傫偱嫃傞恖偼彮側偄偺偑尰忬偱偡丅

棅傒偲偡傞偺偼丆尰嵼幮撪偱夛寁偵廬帠偟偰偄傞曽乆側偺偱偡偑丆擖幮偲摨帪偵宱棟晹栧偵攝懏偝傟丆偦偺夛幮偺揱摑揑側帠柋張棟曽朄偱摿孭傪庴偗丆榚栚偣偢偵嫵偊傜傟偨傛偆偵栙乆偲嬈柋傪偙側偟偰偄傞偺偑捠椺偱丆悽娫堦斒偺夛寁張棟偲帺幮偺傗傝曽偺堘偄傪媞娤帇偱偒傞掱惛捠偟偰嫃傞曽偼婓偱偡丅

偮傑傝丆尰応偺夵慞惉壥傪廮擃偵昡壙弌棃傞曽偼婓偱丆帺幮揱摑偺曽朄偱偟偐昡壙弌棃偢丆尰応偺搘椡傪悈朅偵婣偟偰偟傑偆偲偄偆巆擮側寢壥偑懡偔尒傜傟傑偡丅

偦傟屘丆

亀亂俙亃夛寁傪抦傜側偄夵慞儅儞亁VS亀亂俛亃夵慞傪抦傜側偄夛寁儅儞亁

偲偄偆斶寑揑側峔恾偵娮偭偰偄偰丆亂俙亃偲亂俛亃傪宷偖Keyword偑亀亂C亃Cost

Down亁偲亀亂D亃儉僟庢傝亁偺傒偲側偭偰偟傑偭偰偄傑偡丅

偙偺亂C亃偲亂D亃偼暘偐傝堈偄僉儍僢僠僐僺乕偱偁傞偨傔丆傗傟偽夛幮偵偳傟偩偗峷專偡傞偐偺専徹偺柍偄傑傑丆拞悽儓乕儘僢僷偺杺彈庪傝偺傛偆偵朶憱偟偰偟傑偄丆惢憿尰応偱偼丆弉楙岺偑媼椏偺崅偝傪棟桼偵夝屬偝傟偨傝丆恖嵽攈尛嬈偵埶懚偟偨傝偟偰丆僲僂僴僂偺揱彸傗曄壔傊偺懳墳椡傪幐偄丆擔乆楎壔偟偰偒偰偄傑偡丅

戝婇嬈偱偝偊傕丆亂C亃傗亂D亃傪傗傝夁偓偨偨傔偵丆偄偮偺娫偵偐朄棩偐傜槰棧偟偨宍偵側偭偰偄偨専嵏朄偑巜揈偝傟偨傝丆僨乕僞夵鈧偑堊偝傟偨傝偟偰偄傑偡丅

暰幮偼丆尠嵼壔偟偨偺偼惓偵昘嶳偺堦妏偱丆杦偳偺夛幮偑丆摨偠昦婥偵朻偝傟偰偄偰丆婇嬈娫偵僪儞僪儞揱愼偟丆僪儞僪儞敪昦偟偰峴偔嫲傟偑偁傞偲姶偠偰偄傑偡丅

偨傑偨傑愭擔丆搶戝俠俙俼俥僙儈僫乕偱旘揷峛師榊愭惗偺俿俷俠乮惂栺棟榑乯偺島墘傪攓挳偟傑偟偨丅偦偺拞偱亀Cost Down偲尵偆塽昦偑枲墑偟丂幮夛傪怚傫偱偄傞丒丒丒亁偲尵偆庡巪偺偍榖偟偑偁偭偰丆堄婥搳崌偟傑偟偨丅

偦偙偱偺寢榑偼丆夵慞儅儞偼亀夛寁妛偲偦偺尷奅亁傪抦傝丆亀帺傜偺憤崌敾抐亁偱夵慞偵庢傝慻傓傋偒偱偁傞偲尵偆帠偱偟偨丅

偦偙偱丆杮峞偱傕丆夵慞岠壥偺應掕傪偡傞慜偵丆巹偺妛傫偩夛寁妛偺奣梫傪屼愢柧偟丆帺幮偺傗傝曽偲堘偭偨岠壥應掕傕偁傞偙偲傪偛棟夝偟偰捀偗傞傛偆偵偟偨偄偲巚偄傑偡丅

13-1丏夛寁妛偺巒傑傝

夛寁妛偺婲尮偼丆1600擭崰丆塸崙偼僀儞僪偵丆傎傏摨帪婜偵僆儔儞僟偑僀儞僪僱僔傾偵怉柉抧巟攝偡傞偨傔偺慻怐亀搶僀儞僪夛幮亁傪愝棫偟偨帪偵偁傞偲尵傢傟偰偄傑偡丅

懘傟傑偱偼丆帒嶻壠偑帺傜帠嬈傪宱塩偟棙塿傪忋偘偰偒傑偟偨偐傜丆棙塿寁嶼偼帒嶻壠帺恎偑擺摼弌棃傟偽椙偔丆晇乆偑撈帺偺寁嶼傪偟偰偄偨偲尵偄傑偡丅

偲偙傠偑丆堦崙傪怉柉抧偲偟偰巟攝偡傞帠嬈偵偼朿戝側搳帒偑昁梫偱丆偦偺嬥妟偼堦恖偺帒嶻壠偩偗偱嵪傓傛偆側妟偱偼偁傝傑偣傫偱偟偨丅偦偙偱懡偔偺帒嶻壠搳帒傪偟偰堦偮偺帠嬈傪偡傞偲尵偆帠懺偵側偭偨偺偱偡丅亀姅幃夛幮亁偺抋惗偱偡丅

偙偙偐傜丆帠嬈庡偼帒嬥採嫙傪庴偗偨暋悢偺搳帒壠偵懳偟偰帠嬈撪梕傪岞柧惓戝偵愢柧偟丆棙塿娨尦乮攝摉嬥偺巟暐偄乯傪偡傞System偑姰惉偝傟偰偄偒傑偟偨丅偙偺岞柧惓戝側偍嬥偺寁嶼曽朄偑亀夛寁乮Accounting乯亁偲柤晅偗傜傟丆偍嬥偺巊偄曽丆帠嬈揥奐偺傗傝曽摍傪弌帒幰偵惓妋偵曬崘偡傞偙偲傪 亀乮Accountability乯愢柧愑擟亁偲柤晅偗傜傟傑偟偨丅崯張偱偼丆帒嬥偑偳偺傛偆偵廤傔傜傟偰棃偨偐偲丆壗張偵偳偺傛偆偵巊傢傟偨偺偐傪摨帪偵婰嵹偡傞亀暋幃曤婰亁偑巊傢傟偰偄偨偲偄偆偙偲偱偡丅

偦偺屻丆戞堦師悽奅戝愴偱墷廈偵壩栻傪攧偭偰嫄枩偺晉傪摼偨暷崙偺Du Pont幮偲丆悽奅堦偺帺摦幵儊乕僇乕偵側偭偨GM偑丆嫄戝婇嬈傪帠嬈晹惂偵偟偰摑妵偡傞摍乆偺暋嶨側帒嬥塣梡偺巇慻傒傪嶌傝忋偘丆懘傟偵揔偟偨傛偆偵夛寁妛偵夵椙傪壛偊偨傕偺偑亀暷崙幃夛寁惂搙亁偲偟偰丆慡悽奅偺昗弨偵側偭偨偲尵偄傑偡丅

奺崙偺惌晎偵偲偭偰偼丆柉娫夛幮偺帠嬈廂塿偵壽惻偟偰摼傜傟傞亀朄恖惻亁偼婱廳側嵿尮偱偡偐傜丆暯摍偵偐偮寁嶼偟傗偡偄傛偆偵丆朄棩偱旓栚柤傗巇栿偺掕媊傪帠嵶偐偵寛傔傜傟偰偄傑偡丅偦偺朄棩偵廬偭偰堦擭娫乮懡偔偼4寧1擔乣3寧31擔乯偺娫丆偍嬥傪偳偆巊偭偰偳偺傛偆偵栕偗偨偐傪亀嵿柋彅昞乮寛嶼彂乯亁偵揨傔偰丆岞擣夛寁巑偲偄偆戞3幰婡娭偺彸擣傪摼偰姅庡傊偺岞奐偲摉嬊偵撏偗弌傞偙偲偑媊柋晅偗傜傟偰偄傑偡丅

偙偺夛寁偼奺崙偺惌晎偵撏偗弌偰丆惻嬥傪暐偆偨傔偲偄偆堄枴偱偼亀惂搙夛寁亁偲屇偽傟丆悽奅拞偺搳帒壠偵曬崘偟揔惓側攝摉嬥傪暐偆堄枴偱偼亀嵿柋夛寁亁偲屇偽傟偰偄傑偡丅

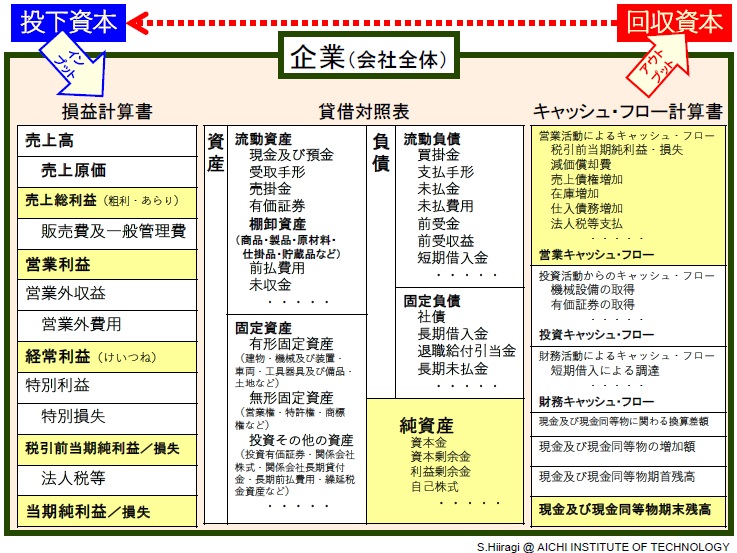

偦偺嵿柋彅昞偲偼丆

- 懝塿寁嶼彂乮PL丟profit and loss statement乯

- 戄庁懳徠昞乮BS; balance sheet乯

- 僉儍僢僔儏僼儘乕寁嶼彂乮CF丟cash flow statement乯

垽岺戝偺旳愭惗偼丆嘆嘇嘊傪堦暸偵揨傔偰偍嬥偺棳傟傪愢柧偟偰偄傑偡丅乮戞13亅1昞乯

戞13-1昞丂嵿柋彅昞

夛幮偺拞偺偍嬥偼帪乆崗乆暋嶨偵摦偒夞偭偰偄傑偡偺偱丆惓妋偵攃埇偡傞偙偲偼崲擄偱偡丅偦偙偱寛嶼婜偺廔傢傝偵偼夛幮偼嬈柋傪掆傔偰丆慡偰偺嵼屔偲挔昜傪撍偒崌傢偣偟傑偡丅

扞偐傜壓傠偟偰撍偒崌傢偣偡傞偙偲偐傜偙傟傪亀扞壍亁偲尵偭偰偄傑偡丅

嵍偺亀懝塿寁嶼彂乮PL乯亁偼丆慜婜扞壍偐傜崱婜扞壍傑偱偺娫偵偳傟偩偗偺彜昳傪攧偭偨偐偺攧忋崅傪帵偟丆攧偭偨彜昳偵憡摉偡傞妡偐偭偨旓梡乮巇擖傟抣偲捈愙恖審旓摍乯偑丆攧忋尨壙偵側傝傑偡丅巇擖傟偰傕攧傟側偐偭偨傕偺偼扞壍帒嶻偲偟偰埖偄傑偡丅

- 攧忋憤棙塿乮慹棙乯亖 攧忋崅 亅 攧忋尨壙

- 塩嬈棙塿 亖 攧忋憤棙塿 亅乮斕攧旓丒堦斒娗棟旓乯

慹棙偑偳傟偩偗偁傞偺偐偑彜攧偺梫偱丆偳傟偩偗枺椡揑側彜昳偐丆偦偺尨嵽椏偼擛壗偵僐僗僩傪梷偊偰偄傞偐ゥゥ摍乆彜昳婇夋丒愝寁丒峸攦摍杮幮婡擻偺椡偱寛傑傝傑偡丅

斕攧旓偼愰揱峀崘傗抣堷偒偵巊偭偨偍嬥偱偡丅帺摦幵嬈奅偱偼丆斕攧揦偵斕攧彠椼嬥偲偟偰懡妟偺旓梡傪弨旛偟丆儊乕僇乕娫偺抣堷偒崌愴偺尨帒偵側偭偰偄傑偡丅

傑偨丆堦斒娗棟旓偲偼丆娫愙晹栧乮杮幮摍偺堐帩旓丆娗棟怑旓梡摍乆乯偺旓梡傪尵偄傑偡丅

偝偰丆忋昞偺拞墰偵偁傞偺偑亀戄庁懳徠昞亁偱丆扞壍偺弖娫偺夛幮偵墬偗傞偍嬥偺忬懺傪昞偟偰偄傑偡丅嵍懁偺亀戄曽亁偵偼丆夛幮偺偍嬥偑偳傫側忬懺偵側偭偰嫃傞偐傪昞偟丆忋偐傜尰嬥壔偟傗偡偄弴偵暲傋傞帠偵側偭偰嫃傑偡丅偦傟偱忋懁偵棳摦帒嶻丆壓懁偵屌掕帒嶻偑棃偰偄傑偡丅

塃懁偺亀庁曽亁偼丆偦偺偍嬥偼壗張偐傜挷払偟偨偐傪丆摨偠偔忋偐傜尰嬥壔偟傗偡偄弴偵暲傋偰偁傝傑偡丅忋偐傜抁婜揑側庁傝擖傟傪昞偡亀棳摦晧嵚亁挿婜揑側亀屌掕晧嵚亁偑暲傃傑偡丅堦斣壓偵捠徧帺屓帒嬥偲偄偆亀弮帒嶻亁傪昞偟丆帒杮嬥傗棙塿忚梋嬥摍乆偑偙傟偵摉偨傝傑偡丅

偲偙傠偱丆婇嬈偼愒帤偵側傞偲搢嶻偡傞偲偄偆岆夝偑偁傝傑偡偑丆擔杮偺崙壠梊嶼偑帵偡傛偆偵丆暯惉30擭娫丆嵨擖傛傝嵨弌偑懡偔枅擭愒帤崙嵚傪敪峴偟懕偗丆椵愊愒帤偑1,000挍墌傪撍攋偟偰傕丆壗屘偐夃儢娭傕暯婥偱偄傑偡丅

屄恖嬥梈帒嶻偑1,500挍墌偁傞偐傜戝忎晇偲偄偆偺偑崻嫆偺傛偆偱偡偑丆僶僽儖曵夡傪宱尡偟偨幰偵偼丆姅傗嵚尃丆抧壙偼朶棊偟傑偡偑丆庁嬥偺妟偼價僞堦暥尭傜側偄偙偲傪抦偭偰偄傑偡丅偦傟屘怱攝偵側傝丆暔傪攦傢偢偵僙僢僙偲梐嬥挋嬥偟傑偡丅嬧峴偼暔偑攧傟側偄偺偱柉娫婇嬈傊偺搳帒偑撦傝丆愒帤崙嵚傪攦傢偞傞傪摼側偄忬懺偵側傝丆晧偺楢嵔偑懕偄偰偄傞偺偑婥偵側傞偲偙傠偱偡丅

柉娫婇嬈偱偼丆庁嬥傪暐偊側偔側偭偨乮僉儍僢僔儏偑夢傜側偔側偭偨乯弖娫丆搢嶻偲偄偆偙偲偵側傝傑偡丅偦傟屘僉儍僢僔儏僼儘乕偑偳偆側偭偰偄傞偐傪娔帇偡傞偙偲偑昁梫偱丆偦偺偨傔偺挔昜偑塃偵偁傞亀僉儍僢僔儏僼儘乕寁嶼彂亁偵側傞偺偱偡丅

宱塩幰娫偱偼丆抁婜揑偵棙塿傪弌偡曽朄偼丆憹嶻偡傞偙偲偱偁傞偙偲偑抦傜傟偰偄傑偡丅憹嶻偡傟偽攝晩偝傟傞屌掕旓暘偑尭傝丆憡懳揑偵攧忋尨壙偑尭傝丆攧忋憤棙塿偑憹偊傑偡丅

戄庁懳徠昞偱偼攧傟巆偭偨暘偼戄曽偱扞壍帒嶻乮嵿嶻乯憹偲偟偰寁忋偝傟傑偡丅庁曽偱偼攦妡嬥丆巟暐庤宍摍偺憹壛偲側傝傑偡丅偦偟偰憤帒嶻偺憹壛偵側傝傑偡丅

偙偺庤朄傪掆傔傞偨傔偵丆亀僉儍僢僔儏僼儘乕寁嶼彂亁偑搊応偟偨偲偝傟偰偄傑偡丅偲尵偆偺偼丆塩嬈僉儍僢僔儏僼儘乕偺棑偱丆嵼屔憹壛偲巇擖嵚柋憹壛偑寁忋偝傟丆忋婰偺抁婜揑棙塿偺弌偟曽傪偡傞偲丆帒嬥孞傝偑埆偔側傞偙偲偑尠嵼壔偟偰偔傞偺偱丆偧偆側傜側偄傛偆偵僽儗乕僉栶傪壥偨偟偰偄傞偺偱偡丅

13-2丏擔杮偺嵿柋夛寁偺栤戣揰

嵿柋夛寁偼丆夁偓嫀偭偨堦夛寁擭搙乮1擭娫乯偺栕偗偑婔傜偁偭偨偐傪曬崘偡傞傕偺偱偡偐傜丆夛幮塣塩傪憖慏偵椺偊偰尵偊偽丆夁偓嫀偭偨偁傞帪娫偺亀峲奀偟偰偒偨峲愓亁傪帵偟偰偄傞偵夁偓偢丆崱偙偺弖娫丆壛懍偡傋偒偐丆懬傪偳偆庢傞傋偒偐偺忣曬偼偁傝傑偣傫丅

偲偼尵偆傕偺偺丆墷暷偱偼廡偵堦擔丆媥懅擔傪嶌偭偰恄偵姶幱偡傞偲尵偆廆嫵揑棟桼偐傜丆惗妶慡斒偑1廡娫扨埵偵側偭偰偄偰丆媼梌偼廡媼丆寛嶼傕廡扨埵丆寛嵪傕廡扨埵偵側偭偰嫃傞偲尵偄傑偡丅偮傑傝丆宱塩偺P佀D佀C佀A偺娗棟偺僒僀僋儖偑廡扨埵偱夢偭偰偄傞偙偲傪堄枴偟偰偄傑偡丅

夁偓嫀偭偨偙偲偺寁嶼偟偐弌棃側偄偲尵偆傕偺偺丆愭廡偺忬嫷傪抦偭偰偄傟偽丆崱廡壗傪偡傋偒偐偲偄偆偙偲偼偁傞掱搙暘偐傝傑偡丅擭娫52夞夢偭偰偄傞偙偲偱丆廮擃側懳墳偑婜懸偱偒傑偡丅偙偺帠偐傜丆擭4夞丆巐敿婜枅乮13僒僀僋儖枅乯偵嵿柋彅昞傪弌偟丆寖摦偡傞巗応偵偳偆棫偪岦偐偭偰偄傞偐傪姅庡偵曬崘偟偰偄傞偺偱偡丅

堦曽擔杮偱偼巆擮側偑傜丆峕屗帪戙偼杶曢傟乮擭2夞乯偺姩掕偱偟偨偺偑丆柧帯偵側偭偰寧師偵戙傢傝堦墳偺恑曕偼偟偨傕偺偺丆偦偺傑傑崱擔傑偱棃偰偟傑偭偰偄傑偡丅丂丂宱塩偺P佀D佀C佀A偺娗棟偺僒僀僋儖偼墷暷偺52夞乛擭偵懳偟丆偨偭偨偺12夞乛擭偟偐偁傝傑偣傫丅墷暷棳偺巐敿婜枅偺嵿柋彅昞傪弌偟偰傕丆俁僒僀僋儖夢偟偨寢壥偱偡偐傜丆惛搙偼婜懸弌棃傑偣傫丒丒丒丅

1990擭儀儖儕儞偺暻偑曵夡偟偨屻偺悽奅宱嵪偺曄壔偺懍偝偵捛廬弌棃偢丆擔杮偺傕偺偯偔傝偑僘儖僘儖偲悐戅偟偰偄偭偨梫場偺堦偮偼丆墷暷偺52夞乛擭偵斾傋偰埑搢揑偵悢側偄丆12夞乛擭偲偄偆擔杮撈摿偺寧師寛嶼偵偁傞偲暰幮偼峫偊偰嫃傝傑偡丅

師夞偼丏 夵慞妶摦偺惉壥偼嵿柋彅昞偺壗張偵尰傟傞偺偐丂摍偵偮偄偰偍榖偟偟傑偡丅

2019擭2寧

乮姅乯J僐僗僩尋媶強 戙昞 揷拞惓抦