連載コラム『Jコスト改革の考え方』 第 14回目

先回は、改善を財務会計で評価すると言うタイトルで,

13-1.会計学(財務会計)の始まり

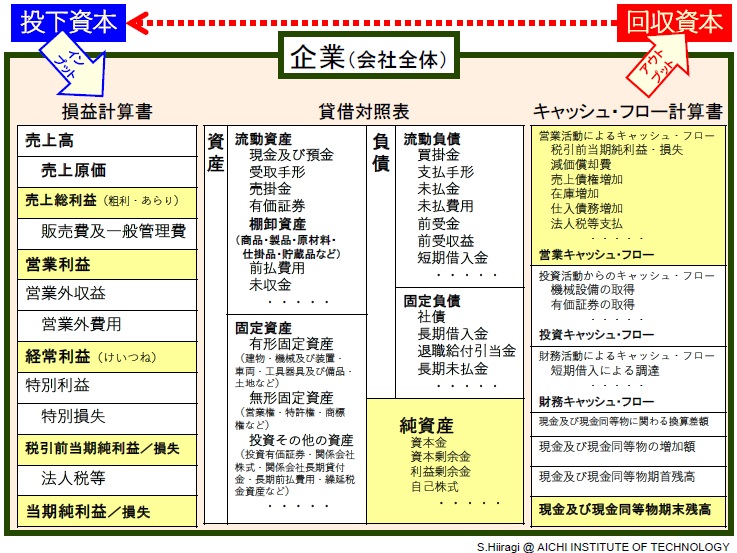

その財務諸表の構成,

- 損益計算書(PL;profit and loss statement)

- 貸借対照表(BS; balance sheet)

- キャッシュフロー計算書(CF;cash flow statement)

第13-1表 財務諸表

13-2 日本の財務会計の問題点

欧米は週次で年間52回PDCA CYCLEを回しているのに、日本は月次で年間12回しかPDCA CYCLEを回していない!これが日本が輝きを失いつつある原因だ・・・と言いました。

第14回の今回は、損益計算書を主体に、現場に密接に関わる『生産』と『在庫』と『利益』の関係を主体にして考えていきます。

『財務会計』の 限界

全世界で使われている『財務会計』は万能と思われがちですが,其れには限界があります。

『足し算』しかない時代に生まれた会計学である為,例えば『貸方』や『借方』と言う用語や,計算方法が数式ではなく文章で伝えられている等,とりつきにくい内容になっています。

私見を言えば,問題を解くのに『方程式』を使わず『鶴亀算』を使うみたいで,技能が入り込む余地があり,活用に注意を要すると思います。

以下,弊社が現場改善を評価する場で,皆さまとDiscussionした項目を分かり易く御説明致します。

14-1. 過去の1年間の財務の変化を測定する方法であること

財務会計が出来た1600年代の産業は,農業と畜産業がベースとなっており,其れを原料として加工した商品は1年サイクルで生産されていたと考えて良く,又,英国から植民地(東インド会社)までの航海は,アフリカの南端(喜望峰)経由なので,1往復するのにほぼ1年間を要していました。この事から,必然的に計算する期間は1年間になったと思います。

実態を把握する方法は,(N−1)年のある日,全業務を停止して会社の中のお金(財)を全て,文字通り棚から下ろして把握し,先に説明した貸借対照表(N-1)を作成します。

翌年(N年)の同月同日にまったく同じ方法で貸借対照表(N)>を作成し比較することで,この1年間で得会社内のお金(財)の状態の変化を把握するのです。

上記の(N-1)年から(N)年までの1年間の儲けを計算するのが,損益計算書です。

このように,財務会計は,過ぎ去った1年間の会社に於けるお金(財)の変化を計測し出資者に報告する為のものでしたから、近年のように、一年中生産し、販売する工業製品を対象にすると、ましてや、数ヶ月しか売れない商品になると、様々な矛盾が出てきます。

以下で、改善現場で遭遇した矛盾点や課題をご説明致します。

14-2. 財務会計では在庫は財産として扱う・・・

品物をインド洋の赤道を横切って南下し,アフリカの南端喜望峰を経て大西洋に出て北上し,再び赤道を横切ってヨーロッパまでの帆船による約半年間の航海で運び込まれるとして、以下の例題を考えてみましょう。

【事例14−1】

インドで綿製品を1億円買い付け,輸送費2千万円掛けて英国に運び,2億円で売る計画を立てた。今年はその70%を売ることが出来た・・・・儲けは幾らになるか?

仕入れに1億円掛け,運賃に0.2億円掛け,2億円の70%つまり1.4億円の売上なので、

粗利=1,4―1.0―0.2=0.2億円・・・かかった費用はここで清算

と売れ残り品0.3億円となります。・・・仕入れ値分

損益計算書にある(14-1)式では、売上原価は売れた分の原価を言いますから,この場合は70%のみを計算します。つまり、

売上1千万円あたりの売上原価=仕入値5百万円+運賃百万円=6百万円

となります。

売上総利益(粗利)=売上高−売上原価 ・・・・・・ (14-1)

=14(1千万―6百万円)=0.56億円

そして,売れ残った分(売上原価に相当する0.36億円)は棚卸資産として計上されます。この両者の違いを検討してみましょう。

(14-1)では、売れ残った分はロスと考え最小になるように仕入れ価格のみにし、費用は全て売れた分で賄う計算にしています。その結果今期の利益は少なめになり、在庫が次期に売れた場合は、次期の利益が繰り延べられて形で増す事になります。

(14-2)では、同じ商売が継続されるという前提に立って、今期も、次期も同じように利益を上げられるように計算しています。そのために、売れ残分も売上原価と同額の価値を与えて居るのです。つまり在庫は資産なのです。

一方でトヨタ生産方式では,膨れ上がった在庫が会計計算連続性を阻害しないようにどうするか云々よりも、売れ残ったら不良資産になるし、資金効率を落とす要因でもある在庫は、極力少なくするよう努力する対象として捉え、『在庫は罪子』として考え,売れる分しか作るなと教えます。

因みに,TOCの創始者であるGoldratt博士は大野耐一氏を『世界中の学者が在庫を資産)と思い込んでいる中で,在庫は不良資産であることを初めて発見した人』と賞賛しています。

ナゼこのような考え方が出てきたかについて考えてみましょう。

14-3.在庫管理は売れ残りリスクとの戦い・・・

在庫を製品としてみたとき、使える期間としての寿命がありますが、商品として見たときには、市場で受け入れられる(売れる)寿命があります。

その昔、FORD社が独占していた市場を切り崩すために、次々と目先の変わった車を発売し、顧客を奪ったGMの『陳腐化作戦』が自動車業界から全商品に広がり、最近では競争の激しいスマホやパソコンでは四季に合わせてモデルチェンジしています。ということは、次の新モデルが売り出されるまでの間が商品寿命になります。

旧型となってしまったら市場価値がなくなり、叩き売りしてせめて材料費だけでも取り戻すか、廃棄処分するしか無くなってしまいます。しかし叩き売りするということは、折角出した新モデルを買ってくれるはずの御客に、売れ残った旧モデルを赤字を出して売ることに繋がります。全体を俯瞰して見ると大変なマイナスになります。

売れ残りを無くすため、ガラケー時代のメーカー、ノキアは一つのモデルを発売するとき、総量を決めて生産し『売り切れ御免』の商売をした時代がありました。モデルライフの短い商品では、こういう販売戦略もあり…と思います。

多品種少量生産で尚かつ商品寿命の短いアパレル業界では、売れ残りのリスクが高いので完成品在庫の持ち方が他業界と違っています。以下小売りの立場で説明します。

メーカーから商品を買い取り自社の利益を載せて販売する方法です。夏物であれば6・7月に売り、8月になれば秋物を仕入れるために『在庫一掃売り出し』をして現金化します。ハイリスク・ハイリターンです。

所有権がメーカーのままで、メーカーの指定売価で店頭で販売します。売れた分の一部が手数料として販売店に入ります。売れ残った分はメーカーが引き取ります。販売店はローリスク・ローリターンです。

委託販売を採用しているメーカーはQR(Quick Response)と言う手法、即ち一通りの商品を各店頭に配って置き、売れた分を素速く生産し店頭に補充すると言う方式です。欠品させずに売れ残りを最小にする方式で、在庫後補充という点では、トヨタ生産方式そのものです。

多くの経営学の教科書では、変動する市場に対して欠品という機会ロスを無くすためには、ある程度の在庫を確保する必要性を説いています。しかし、今まで述べてきたように、順調に売れている間の話しで、売れ残った瞬間から在庫は不良資産になります。そのリスクを勘案しての慎重な在庫管理が必要なのです。

因みにトヨタ生産方式では、在庫量の管理が売れる速度を勘案して、金額と同時に『何日分』と、時間軸でも管理するのです。

14-4. 財務会計では増産すれば利益がでる・・・

在庫は資産であることを悪用すれば,売れる量よりより多く生産すれば,固定費負担が減った分だけ売上原価が下がり,その分だけ売上総利益が増えることになります。

当然売れなかった分が棚卸資産として膨れ上げっていき,変動費の支出は増えるので資金繰りが苦しくなっていきます。更に続けると,黒字なのに資金繰りが詰まって倒産,つまり黒字倒産に至ります。それ故、これは製造業の『禁じ手』としてされています。

よく期末になると急に増産する会社がありますが,これは当期の利益額を確保する為に経理部が行う姑息な手段(上記の禁じ手)なのです。特に任期の短い海外事業所の所長は,本社に対して見かけの業績を上げるための常套手段になりやすいので注意を要します。これに対して御社はどんな防衛策を講じていますか?

先に述べた在庫を積み増す禁じ手で財務会計上の利益を確保しておく場合,一旦膨らんでしまった在庫を何時までも持ち続けるわけにはいけませんから、翌年以降で在庫を減らす事になります。一定量売れているとして、単に減産したのでは『減益』と言う格好の悪いことになりますから、生産を維持しながら、売上を増やすことで在庫を減らしていく方法がとられます。

- 表(13-1)から

- 売上総利益(粗利)=売上高 - 売上原価 ・・・ (14-2)

- 営業利益 =売上総利益 - 販売費及び一般管理費・・・ (14-3)

よく『○○大安売り』『特売日』と言った広告を目にします。

『利益増を狙って売上高を上げよう…』と言う活動は理解出来ますが,『売上高を上げるために大安売り…』と言う理系頭では理解し難いことがまかり通るのは,上記(13-2)式の様に 売上高は値引き前の価格で計算し,一旦売上総利益を確保しておき,その後で売上総利益から値引き額を販売費として計上するからなのでした。

トヨタに居た頃,製造現場では一台あたり『1円玉』どころか『銭単位』で改善を汗と油にまみれてやっているのに,販売店では『万札』単位で値引きしていると憤慨したモノでした。

現在,消費税値上げ前の大売り出しをやっている業界があります。『値引き販売』をやっていますが,売上高が上がれば営業部門の功績と捉えられやすいのですが,『販売費』が増加してした結果,『増収減益』となってしまうのです。

マイナス面はそれだけではありません。市場は漁場に例えられますが,毎年魚が生まれ育ってくるように,毎年ある数の需要が発生していると考えられています。大売り出しとは,その需要の先食いで,『蛸は空腹になると自分の足を食らう』と言う民話に例えられて居ますが,安売りした後の市場は冷え込み,売れなくなって仕舞うのです。

日常雑貨や食品の世界では,日々消費してしまうので市場の回復は早いのですが,消費者は安売りの価格を覚えていて,その価格になるまで待つと言う知恵を与えてしまいました。

このように問題点が多い『大売り出し』作戦に対抗して,ウォルマート社が『EDLP (Everyday Low Price)』と称して,一切の特売日を廃止し,全商品 年間を通じてどの他社よりも低価格で売り出す…という作戦を採り急成長してきました。

1995年物流管理部長として上司の役員とともに米国アーカンソー州の本社を訪問し,幹部の方達と懇談しました。当時の扱い商品数10万点余,『POS (Point Of Sale) System』を使い,商品一点一点の売れ具合を把握し,日々の売上はその日の内に専用の衛星回線を使って本社に集約されるとのこと。広い米国の春は南から北上し,冬は北から南下するので,今年の流行は何で,売れ筋は何か・・・・特売日がないので『ありのままの消費傾向』が分かるとのことでした。実績を分析して上での仕入れなので完売率97%に達し,これが安売りでも利益路確保出来る源であるとのことでした。

Supplierは週次生産でしか対応してくれないと不満を示していたので,トヨタで乗用車をデイリー生産していることを伝えたら,『トヨタの生産』と『ウォルマートの販売』が組んだら最強の体制が出来る意気投合した記憶があります。

この画期的な『EDLP(Everyday Low Price)』は,その後他社には採用されず,相変わらず『安売り作戦』が主流になっています。

次回に続く・・・・・・

2019年3月

(株)Jコスト研究所 代表 田中正知